很多商店都在店内配备了POS机,以便消费者刷卡支付。但有些消费一看到POS就发憷,担心自己会遇上跳码机。到底什么是POS机跳码?如何判断POS机是否跳码呢?

MCC码也称商户类别码。由收单机构为签约商户设置,用于标明银联卡交易环境、所在商户的主营业务范围和行业归属,是判断境内跨行交易商户结算手续费标准的主要依据;也是开展银联卡交易行业分析和报告,银联卡业务风险管理和控制的重要基础数据之一。简单的说就是为了区分消费类别中国银联统一设置由各家支付机构及银行共同使用的分类编码,而商家POS机的商户编号MCC码和其他特定信息一起组成了。每张pos机刷卡消费单上,都有15位数字组成的商户编码。前三位代表收单行;第四位到第七位为行政区划代码,与身份证前四位一致,代表商户所在地区;第八位到第十一位为商户代码(mcc码),关系着您使用pos机刷卡消费的费率及是否有积分!

如上图:商户编号为105290058130392,其中:

105:收款单位为中国建设银行;

2900:区域代码为上海市

5813:饮酒场所(酒吧、酒馆、夜总会、鸡尾酒大厅、迪斯科舞厅)

MCC码总量非常多,但除标准类外就不多了,根据银联在费改后公布的MCC码中,除标准类外的MCC码分为优惠类、减免类、特殊类。

优惠类:

5541、5542、5411、4511、4111、4121、4131、4784、4900

减免类:

8062、8011、8021、8031、8041、8042、8049、8099

特殊类:

8651、9211、9222、9223、9311、9399、3998、4112、5960、6300、4458、9498

其中特殊类是减免类中的一种,因为也是0费率商户编码。

那么我们来说说跳码是什么意思。

比如你在标准类商户消费,结果没有积分,这基本上就是被跳码了。

如今少数第三方支付机构为了获得高利润,有不少也会采用跳码的方式进行获利。

打比方你在pos上刷支付机构提供的标准类商户,结果实际上支付机构给你改成了优惠类或减免类,但还是按标准类商户跟你收取手续费,多下来的被支付机构私吞。

这就是行内俗称的跳码,是支付机构的一种不诚信行为。

在2016年9月6日,POS机收单市场迎来了一次颠覆性的改革,取消多级费率,实行统一费率制度,让封顶POS机成为了历史。到了2017年,扫码支付的火热和网联的出台,国内支付收单市场又会迎来一次巨大的革新。支付行业已全面爆发,市场上各种牌子,各种费率的手刷/mPOS产品可谓是鱼龙混杂,你是否无从选择?

首先分析一下大家最关心的费率问题: 市场上目前常见的费率有0.72%、0.69%、0.65%、0.6%、0.55%等,相对于不懂行的朋友们普遍选择费率低一些的,毕竟能省点费用。

自2016年9月6日费改,实行借贷分离费率统一,原0.38%民生类拥有2年过渡期,也就是现在的优惠类(2年过渡期);原0.78%一般类和1.25%餐饮娱乐类如:服饰、ktv、餐饮、黄金首饰、文具、理发、干洗等行业均合并为目前的标准类;原公益类也就是目前额减免类!目前市场上pos商户刷卡费率执行的标准分为5大类别,分别是:

标准类:0.60%

优惠类:0.38%

特殊计费类、减免类、其他类:0.00%

备注:(以上费率均指信用卡)

那么为什么市场上的pos要跳码?

正所谓外行看热闹,内行看门道。自2016年9.6费改以后,《通知》规定发卡机构收取的发卡行服务费0.45%,银联清算机构网络服务费0.0325%,这两部分加起来就是0.4825%,(这仅是收单服务费的一部分),仅这些基本服务费来核算分析,我们刷某行信用卡1万元,就是48.25元的手续费,再加上S0秒到的使用成本及收单机构的运营服务费,刷1万元信用卡的最低成本就得54元左右。那么市场上出现0.55%费率的POS机,他们的公司甚至代理商们还有利润空间吗?而且现在代理商为了做大市场,很多牌子的手刷POS机都是免费送,但是你可知道这些机器都是代理商们掏钱买的呢。那他们的利润从哪里来的呢?

我们再简单分析一下:

2016年9.6费改以后,贷记卡(信用卡)交易不实行单笔交易封顶控制。且对商户重新划分类别,分为:标准类(一般类)、优惠类和公益类(减免类)。

标准类(一般类)属于正常性质的商户,刷卡交易时正常费率扣费,一般在0.65费率基础之上(带积分)。

优惠类是在标准类费率的基础上优惠7.8折(加油站、大型仓储式超市、水电煤气缴费和交通运输售票),由于费率打折银行赚的少,此类信用卡消费基本无积分。

公益类(减免类)这类商户是零费率行业(非营利性学校、医院、公检法司),在此类商户刷了信用卡不但没有积分,银行赚不到钱,甚至会降低额度或者被封卡,会直接影响到信用卡的使用。跳到这类商户对低于正常费率的POS机来说,成本才是最低的,利润空间才是最大的。

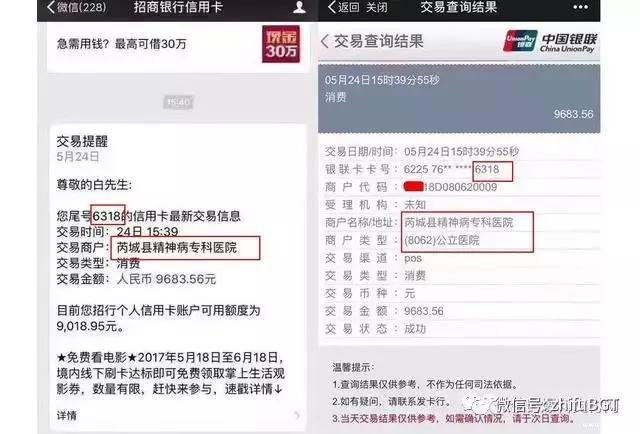

很多家支付机构为赚取利润依旧出现这种违规行为,流行的有特殊计费类、甚至有的直接跳减免类,这种方式不仅破坏了正常的价格体系,甚至跳到精神病医院、公立医院、火葬场、检查院等,这让此卡人情何以堪!更令许多持卡人无法获得该有的信用卡消费积分,对卡片状态都会有一定影响,甚至会被发卡行系统检测为异常交易,冻结交易或降低信用额度,严重损害持卡人利益!

那么支付公司到底是如何以何种手段以如此低的费率来进行盈利的呢?

答案就是:

1、跳码套用公益类等;

2、二清支付公司

很多人会问,96费改国家不是已经取消商户分类定价机制了吗?怎么还可以跳码呢?

那是因为优惠类商户依然存在且有2年的宽限期,公立医院学校等公益类商户依然存在,这就为无节操的支付公司提供了跳码赚钱的温床。

那么跳码带来的后果是什么呢?

除了支付公司通过跳码赚的盆满钵满外,跳码对我们持卡人有什么影响呢?我告诉你,影响可大了!

第一:装你家POS机时都号称不跳码,你明明收我标准类商户的费用,后台却给我通过技术变造成优惠类甚至公益类商户,从中大肆赚取差价。挂羊头卖狗肉,消费严重失真。

第二:本应是银行给我的积分福利因跳码而无法获得。优惠类和公益类商户因银行利润低甚至是零利润,银行一般不给积分。

第三:长期使用低费率跳码POS机优惠类和公益类的商户消费,会被银行锁定为套现用户,导致降额和封卡。

那么关于二清支付公司会带来什么样的后果?

为什么市场上的pos要跳外地商户?

那是因为支付公司在本地人行没有备案,本地人行不让在当地开展支付业务。还有就是真实的商户数量少或是可以套取0.38%和0%费率的真实商户少。目前支付行业内具有全国银行卡收单牌照资质的也就20几家,这个在中国人民银行可以查询到的,根据支付曝光台App中的信息查询系统得出,例如:

中汇支付被央行停止了:黑龙江、吉林、宁夏、甘肃、青海、新疆、西藏、海南、深圳、厦门、宁波、大连等12个省(区、市)的银行卡收单业务;

付临门支付(原上海顾得):被央行停止了安徽省、青海省等2个省(区、市)的银行卡收单业务;

汇付天下(上海汇付数据)被央行停止了:贵州省、湖南省、陕西省、河南省、浙江省、重庆市、云南省、湖北省、福建省、宁夏回族自治区、吉林省、黑龙江省、江苏省、海南省、青海省等15个省(区、市)的银行卡收单业务;

随行付被央行停止了:吉林、辽宁(含大连)、浙江(含宁波)、福建、黑龙江省等7个省(区、市)的银行卡收单业务;

值得注意:说到这里小编建议大家不要盲目选择便宜,损害的是自己的利益,有句老话说的好,一分价钱一分货,做生意的都是为了赚钱,再大的公司都不会不图名利!

转载请备注文章来自:http://www.rnpos.cn/wenda/zhifu/1485.html

【免责声明】本站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,目的在于传递更多信息。

看了以上文章的44.75%用户还看了以下内容:

看了以上文章的44.75%用户还看了以下内容:

看了以上文章的26.02%用户还在看以下内容:

看了以上文章的26.02%用户还在看以下内容:

看了以上文章的16.43%用户还看了以下内容:

看了以上文章的16.43%用户还看了以下内容:

POS机网文章上一篇:会员宝pos机正规吗?安全吗?怎么样? ;POS机网文章下一篇:通联支付pos机安全吗?是一清机吗?正不正规?