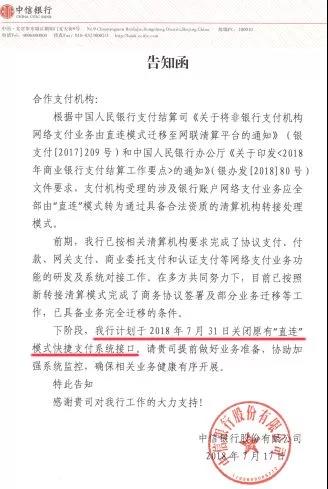

据最新消息,多家支付机构近日已收到中信银行告知函称“将于2018年7月31日已经关闭直连模式的快捷支付接口”。

对此,中信银行电子银行部总经理吴军回应称,中信银行是业内首家已经完成了快捷支付全量业务迁移工作的银行,希望成为示范,推动全行业“断直连”工作的加速开展。吴军强调称近期相关业务系统运行平稳,没有对合作机构以及消费者造成影响。

“断直连”对行业有多大影响?

监管趋严对第三方支付行业影响深远,直接改变了其直连的清算结构、监管方式、盈利模式和未来发展方向。

在中山证券研究所首席经济学家、研究所所长李湛看来,支付宝、微信支付的双寡头垄断格局或将在长时间内难以被撼动,第三方支付行业的并购重组将会加速。

交通银行金融研究中心高级研究员何飞表示,未来监管层将更加注重统一穿透式监管,尤其在针对线上线下业态实施统一监管规则上会有显著成效。对“断直连”之后的支付机构而言,由于大型支付机构此前在场景和客户上都有明显优势,故在业务转型过程中或继续保持先发优势,中小型支付机构可能会在公平竞争环境中实现后来居上。

中国人民大学重阳金融研究院高级研究员董希淼认为,“断直连”有助于缩小支付机构之间的渠道能力差距,未来,网联平台应对接入机构一视同仁,为我国支付市场发展营造更加公平公正的竞争环境。

这一格局变化对支付机构有两方面影响。

一是支付机构在上游不同的渠道银行间套利空间逐渐萎缩甚至消失。

二是监管配合“断直连”政策同时推出“备付金集中存管”政策后,商业银行更重视手续费收入。

上述影响将导致支付行业的整体形势发生改变,主要体现在两方面。

一是支付机构普遍连接清算机构后必将接受清算机构制定的统一技术标准和业务规则,整个支付行业的上游渠道将趋于同质化,特别是在支持的银行范围、支持的卡种、交易额度等方面差别将不断缩小。

二是因清算机构手续费成本相对较高,随着商业银行对手续费收入重视度不断提高,整个社会的支付成本将会有所提升。

迫于上述变化和竞争压力,从市场动态看,支付机构正积极寻求应对措施,主要包括几个方面:

一是支付机构将更加重视终端商户和个人客户的精耕细作,将在客户增值服务方面加大投入,以增强客户粘性,有的还会将内部客户服务部门独立并设立增值服务子公司以寻求发展。

二是支付机构对金融科技的重视将大幅提升,将更注重新型支付产品的开发、设计和迭代,特别是面向细分行业提供综合解决方案。

“断直联”后,支付产业的出路在哪?

我们不禁要问,“断直连”之后,第三方支付行业究竟将迎来哪些实质性的变化,支付公司的业务将如何发展,支付行业的未来将如何走向?

其实关于网联与微信/支付宝等第三方支付机构究竟是什么样的合作模式,“断直联”后带来怎样的改变,我们可以参考此前银联公布的相关信息。“断直连”后,两大支付巨头与清算机构的合作链路将变为“商户-收单机构-银联-A/T-银联/网联-发卡行”,而不再是“商户-收单机构或聚合支付服务方-A/T-发卡行”。

不难看出,付款流程发生了巨变,支付宝上用银行卡付款消费后,交易类型变成了:网联协议支付。

事实上,央行推动网联成立的意图也非常明显:利于监管。近几年,第三方支付行业的快速发展,给支付和金融市场造成了混乱。而网联的成立,通过可信服务和风险侦测,可以防范和处理诈骗、洗钱、钓鱼以及违规等风险。从某种程度上讲,网联可以减少银行与众多第三方支付机构直连的繁琐过程,特别是一些中小型银行。网联可以让参与支付的各方,权责逐渐变得更加明确、清晰和独立。

而对于支付业务的影响,“断直联”之后,最大的影响莫过于所有支付公司的银行通道都将站在同一起跑线上,行业支付渠道的基础设施将形成统一化和标准化,这对于一些金融渠道能力较为薄弱的支付公司来说反而是一个机遇,可以快速实现金融通道的完备性。

同时对于金融渠道较为健全的支付机构来说,这也是间接促进行业进化的一次创新性改革:因为在“断直连”以后,以支付通道服务作为主要业务的支付公司之间必然会面临产品同质化的问题,而支付机构之间又不能再以低成本的通道费率和通道数量这种底层的基础服务实现差异化竞争,这必将倒逼一些支付企业迫切通过产品创新、业务创新以及服务创新以保证持续发展和盈利。

相比以往与各大银行建立的直连渠道,对于第一、二梯队的支付公司而言尤为重要,在过去的几年为这些大的支付公司提供了通道费率的竞争优势。但现在银行通道的差异不复存在,如果过往它的核心业务能力只停留在通道业务上,将会带来比较大的影响。

随着“断直连”靴子的落地,未来支付行业或将形成三大市场:C端用户支付市场、B端企业级支付服务市场和跨境支付市场。

而B端市场潜力无限,但它对支付提出的要求也远高于C端。支付机构能否以金融科技赋能,实现商户综合解决方案的定制化,将成为此轮支付竞逐B端的关键赛点。

同样B端支付并不是新生事物。十余年前,国内第三方支付公司就开始为解决企业间的支付痛点提供服务。但随着国内人口红利带来的消费升级,近年来,国内C端市场异军突起,赢得了外界更多的关注。眼下,C端流量红利依然诱人,但依靠简单的流量直接变现换高速增长的模式已近瓶颈。若要继续掘金流量红利,就需要借助科技驱动,不断提升B端商户服务C端用户的效能。

另一方面,来自B端市场自身的支付需求也越来越大。伴随着经济结构调整、产业升级、产融结合等步伐加快,B端市场对支付服务深入行业、助力效率提升的需求快速升温。可以看到,与十余年前相比,客户的支付需求早就从最初的单一支付及资金结算,扩容到如今要有兼具集合资金归集、数据交互、会员管理、营销助力等综合化支付解决方案。

转载请备注文章来自:http://www.rnpos.cn/wenda/zhifu/297.html

【免责声明】本站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,目的在于传递更多信息。

看了以上文章的44.75%用户还看了以下内容:

看了以上文章的44.75%用户还看了以下内容:

看了以上文章的26.02%用户还在看以下内容:

看了以上文章的26.02%用户还在看以下内容:

看了以上文章的16.43%用户还看了以下内容:

看了以上文章的16.43%用户还看了以下内容:

POS机网文章上一篇:防骗知识:网络支付新骗局,二维码背后藏陷阱 ;POS机网文章下一篇:联动优势违规将境内外汇转移境外 被外汇管理局