本文介绍的是电商网站为业务提供的快捷支付接口,而不是银行或者其他渠道提供给电商的快捷支付接口。

快捷支付指用户在电商网站上执行支付时,不需要输入卡信息,仅根据短信或者其他的验证方式确认身份后,就可以执行扣款的支付方式,这是目前电商网站采用的主要支付方式。

快捷支付分为首次支付和非首次支付,他们的流程是不一样的,区别就在于:首次支付的时候,用户需要绑卡;而非首次支付则是直接使用已经绑定的卡来执行扣款,仅需做身份验证就行。

注意,这里介绍的是电商网站为业务提供的快捷支付接口,而不是银行或者其他渠道提供给电商的快捷支付接口。

一、支付场景快捷支付第一步是要求用户做绑卡操作。绑卡是将用户的银行卡信息提供给电商,以后电商就用这个信息去银行完成支付。绑卡实际上是一个授权,让用户允许商家自动从他的账户上扣除资金。所以绑卡也叫签约,用户和银行,商家的三方签订的支付合约。

但我们知道,绑卡对用户和商户来说都存在巨大风险。如果说用户绑卡是图省事,那商户为什么要做这个事?

快捷支付在支付场景上的优势在如下几个方面:

1. 提升支付成功率网银支付需要用户去银行开通网银,而对快捷支付来说,这并不是必须的。 这样使得可以使用快捷支付的用户群体得到扩展。

使用网银支付成功率在20%左右,银联直联成功率一般在50%左右,银行卡直联可以提升到70%左右。

这是相当可观的数据。所以,当你看到绑卡送洗衣粉之类做法时,不需要担心商家会不会赔本。

2. 提升支付安全性网银是需要用户自己来保证支付环境的安全。在支付宝推出快捷支付和卡通支付之前,网银还是主要的支付方式,这导致各种的木马,钓鱼病毒肆虐,目标之一就为窃取用户的银行卡信息。

银行发放U盘U盾,各种的证书,都是为了保证网银支付的安全,这也带来了各种支付的不便:哪天忘了带了,就无法完成支付。而快捷支付是由商家来保证支付信息的安全,可靠性得到保障。

当然,至于商家如何保证这些信息安全,还有待商榷。总的来说,这也比个人自己抵御黑客黑产要靠谱多了。

3. 提升用户体验想想网银支付的流程,用户在跳转到银行页面后,还得插入U盾,各种的核对。产品经理应该知道:每增加一个操作,都会带来一定的掉单率。 而快捷支付仅需在第一步完成绑卡后,以后的扣款,最多一个短信就搞定了,败家更方便。

在快捷支付中,绑卡和支付都不需要和渠道打交道,都是通过服务器来中转;而且在绑卡成功后,操作都在服务器上进行。这使得这种支付方式可以跨平台使用,手机,PC都可以。甚至在其他终端完成绑卡后,可以在电视,嵌入式设备上做支付。

4. 获取可靠支付数据快捷支付还有一个很好的副作用, 那就是得到真实用户信息,特别是身份证信息、银行卡号、手机号、验证方式、真实姓名等。再结合用户的订单信息,大家就可以知道为什么淘宝、京东等这些电商网站现在的商品推荐会这么精准了。

二、绑卡流程怎么绑卡?我们知道对接银行有两种途径,直接对接银行接口和通过银联来间接对接,这两种情况下绑卡处理也不同。直观的,电商网站会在用户后台提供一个绑卡的入口,让用户直接绑卡。

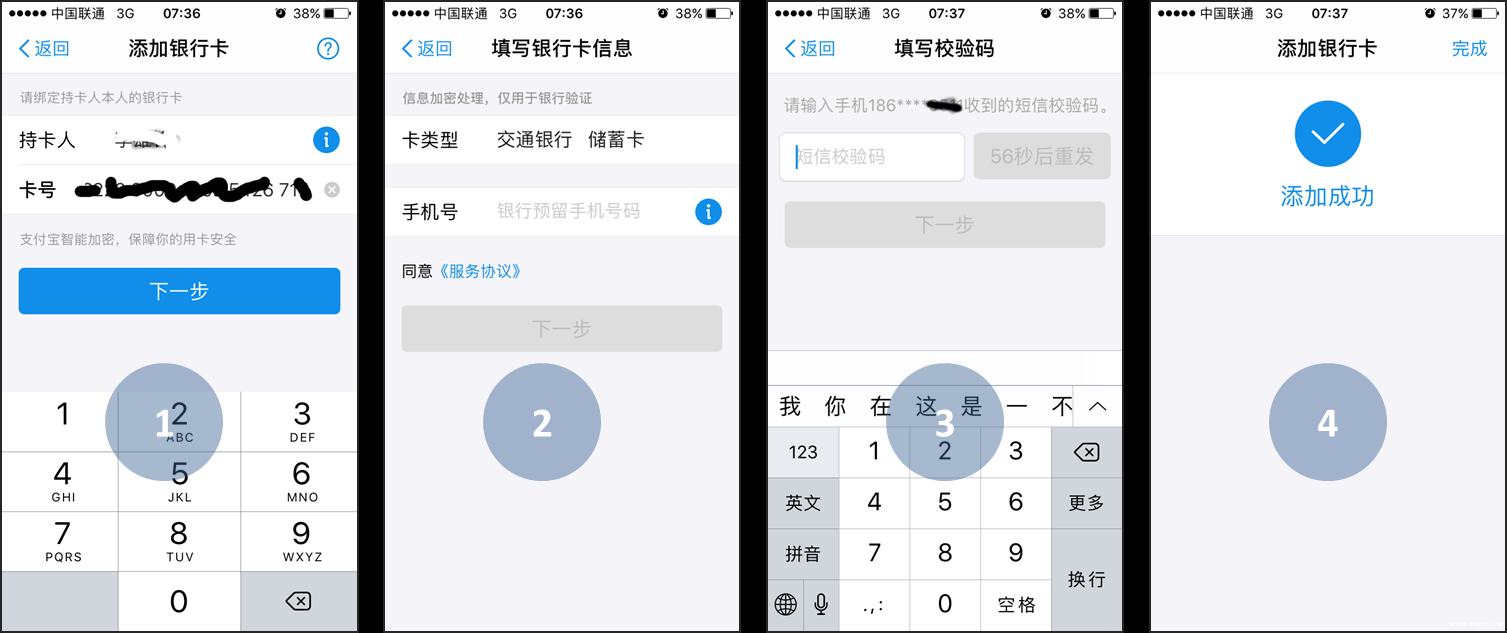

以支付宝绑卡流程为例,我们可以体验下:

这里有如下要点:

只能绑自己的卡,这主要从安全角度考虑:作为自己的卡,指银行卡在银行预留的姓名和身份证与网站预留的一致。

需要用户在银行侧预留的手机号进行短信验证:但不是所有银行都需要。这个时候,为了统一处理,可以考虑自己发验证短信。

对这个入口不要指望太多,更多的用户是在支付中绑卡。也就是提交订单后,发现没有银行卡了,就开始绑卡。

和纯绑卡流程不同的是:最后一步,绑卡成功后,一般都同时完成支付。有些渠道会提供绑卡并支付的接口,减少交互次数。

为了保证卡的安全,绑卡有这些前置需求:

用户必须已经绑定了手机号。该手机号用于修改支付密码。

用户需设置了支付密码。支付密码不同于登录密码。

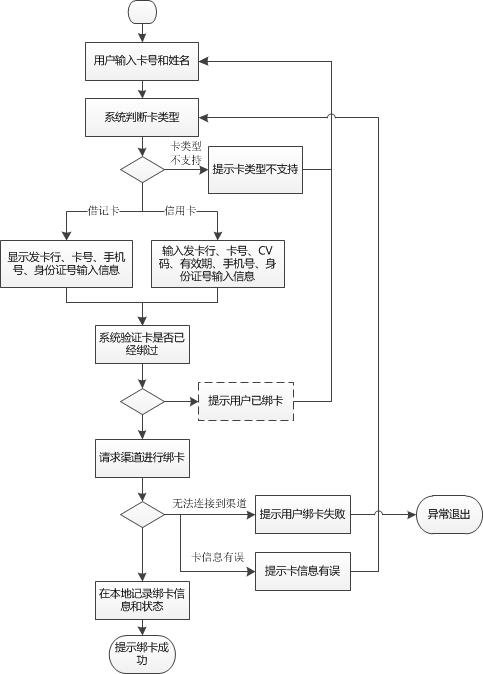

针对用户不同状态,绑卡流程上有区别。

当然,绑卡是安全操作,要求用户必须登录到系统中。为了避免和服务器端的交互被劫持,所有操作必须在安全协议中进行,即使用https。

用户输入卡号,系统对卡号执行初步验证。 验证的依据是卡bin和LUHN算法。参见支付系统之银行卡支付。

转载请备注文章来自:http://www.rnpos.cn/wuukazhifu/xinwen/4899.html

【免责声明】本站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,目的在于传递更多信息。

看了以上文章的44.75%用户还看了以下内容:

看了以上文章的44.75%用户还看了以下内容:

看了以上文章的26.02%用户还在看以下内容:

看了以上文章的26.02%用户还在看以下内容:

看了以上文章的16.43%用户还看了以下内容:

看了以上文章的16.43%用户还看了以下内容:

POS机网文章上一篇:支付系统设计:银行卡支付(三) ;POS机网文章下一篇:快捷支付的本质:拆解扫码支付的实现原理