2019年支付行业的第一件大事就是“断直连”,第三方支付机构的“备付金”100%集中缴存到央行,以前开在其他银行的备付金账户全部取消。

“断直连”是指第三方支付机构切断之前直连银行的模式,接入网联或银联。

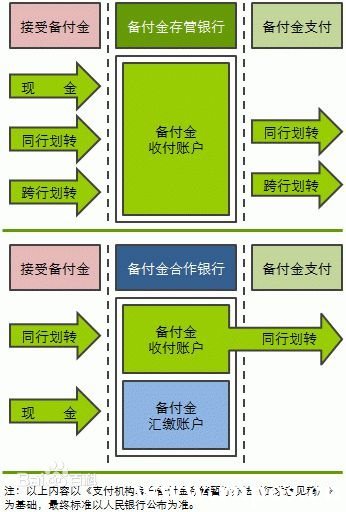

支付机构客户备付金,是指商业银行存在中央银行的超过法定存款准备金率的那部分存款,一般称为超额准备金。广义的支付准备金,包括库存现金和在中央银行的存款,前者叫现金准备,后者叫存款准备,其中存款准备金是主体。

中国统称的支付准备金,即备付金,是狭义上的存款准备,即商业银行和其他金融机构存入中央银行的存款。中国商业银行和其他金融机构按规定比例缴存中央银行的存款准备金,除了在客户存款下降可以调减退回之外,是不能支取或动用的,实际上不能充当支付准备。从1989年开始,中央银行按照各商业银行和其他金融机构的不同情况,分别核定支付准备金占客户存款的比率。除有特殊的情况,在中央银行的存款不得低于这个比率。

据业内人估计,微信支付备付金利息收入的规模在每年200亿左右,而支付宝则更多……很多人认为,腾讯有钱阿里有钱,其实在此在前,他们的备付金利息收入足以支撑各种补贴,培养用户支付习惯做各种营销活动等等,这是真正的取之于民(利息来自于用户的资金)用之于民(各种立减、红包等等)。

“备付金”的所有权并不是支付机构,而是每个用户,每个用户的备付金所产生的利息收入,当然不能归支付机构所有,更不能为支付机构所用(之前总发生备付金挪用事件,还不上导致很严重的后果),也不能用来做筹码和其他机构换取商业资源和各种优惠(各商业银行为了拉更多的钱进来,给支付机构更便宜的直连通道等等)……当然,这个利息收入归个人又没办法做到,毕竟不是真正意义上的“存款”,所以综合考虑下来,统一交给央妈存管可能是最好的方案了。

对于银行卡收单行业有四点比较明显的影响

1:支付机构盈利能力被削弱,不再过分追求总交易量规模(谋求融资上市除外)

2:和各银行的直连通道被断,再无优惠的通道费率,通道成本上升

3:备付金集中缴存后,银行或其他机构可提供的t0垫资的资金缺少,t0服务费成本上升(从以前的+1元/笔到现在的+2元/笔+3元/笔)

4:黑产、灰产等交易失去隐蔽性,暴利不再,部分机构的违规性业务急需转型。支付赛道变窄,要么创新、跨界转型开拓新赛道,要么和其他产业并购融合成为螺丝钉,要么集中在某条赛道做强竞争打个头破血流,跨境支付已经成为一条新赛道。

目前国内拥有第三方支付牌照的共200多家,其中预付费卡牌照就占了三分之一左右,银行卡收单牌照占到60多家,截至目前在市场上主流的收单机构不到20家,“断直连”后,以前低调的不怎么出现在市场上的预计会涌现出来很多,以求占的一席之位。

转载请备注文章来自:http://www.rnpos.cn/zhifuxinwen/3224.html

【免责声明】本站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,目的在于传递更多信息。

看了以上文章的44.75%用户还看了以下内容:

看了以上文章的44.75%用户还看了以下内容:

看了以上文章的26.02%用户还在看以下内容:

看了以上文章的26.02%用户还在看以下内容:

看了以上文章的16.43%用户还看了以下内容:

看了以上文章的16.43%用户还看了以下内容:

POS机网文章上一篇:汇潮支付一麻袋e支付安全吗? ;POS机网文章下一篇:为什么银联POS机办理是安全的?它与第三方的差异是什么?