深度解读《非银行支付机构条例》草案

POS机行业问答 | 2021-01-28 10:55

自2010年央行发布《非金融机构支付服务管理办法》(简称2号令)以来,监管机构也在规范行业类型、业务范围的同时,鼓励创新,推动试点,为支付行业高速发展提供了条件,鉴于支付行业作为发展最迅速、成果最显著的金融科技领域的一个类目,监管思路和监管策略也势必要与时俱进,与现实行业发展相辅相成,促进推动行业健康发展,条例出台也孕育而生。

「POS机品牌办理网」这几天对条例草案进行了细致解析, 除此之外也汇总了十多家支付机构负责人的意见。

条例草案我们主要分为四个部分来分析,一是规则变更;二是规则升级;三是反垄断监督;四是细化退出机制。

首先,法规权利升级。条例与2号令的关系,条例覆盖了2号令的主要思想规则的同时,也将市场发展以来的许多新的规则纳入,条例可视作2号令的升级版,是支付行业未来的监管核心基石,而且以条例的方式进行,替换了之前2号令的部门规章制度,升级成了行政法规,法律级别更高,跨部门协调和处罚权级更大。

二是业务分类变更。支付业务类型从原有的三大类网络支付、银行卡收单、预付卡发行与受理,原有的类型过于细分,如网络支付业务还分为互联网支付、移动支付、固定电话支、电视支付。

有些业务类型已脱离市场需求,有的业务形态雷同较高,根据现阶段实际情况,进行了新的规整分为两类:储值账户运营、支付交易处理。可以给客户开立账户进行预储值的,网络支付账户、预付卡账户等可属于前者,主要进行支付资金划拨清算的、业务数据处理的、商户支付受理的可属于后者。

三是名称规范统一。非经营支付业务服务的单位名称不能冠以“支付”的字样,而获得经营许可的机构又被要求统一标明“支付”字样,统一称谓在几年前就呼吁了,但实际实现起来有一定的难度,有持牌机构负责人对「POS机品牌办理网」表示:有的机构的名称不带“支付”,但在行业里已经是著名企业,如银联商务、汇付天下、联动优势等。有些是已经有带“付”的企业,再加“支付”读起来会更多余。

四是一个实控人不得控制两个及以上的支付机构。这个情况分两类,一类是自牌照申请之时,就有多个属于同一个系统的机构进行申请获得牌照的;另一个类这个市场兼并重组,实控人更替都是常有的事,有的支付机构因为业务发展需要进行“牌照扩张”,对获得第二张牌照进行了一些并购入股措施的。

比如像银联系和海航系的多家支付机构,若因此让其进行统一合并,也不现实。

一是注册资本金门槛提升。原非经营全国范围业务的,属于地区经营性业务的机构,根据2号令注册资本金起始额度为3000万,条例第九条要求支付机构注册资本金最低为1亿元人民币。这势必让大部分经营地区业务的支付机构提升资金运营成本。

二是支付业务申请流程更新。以往每个批次的受理、公示、发牌都不一样,此次条例草案明确规定了监管受理之后的反馈时长、开业要求。

支付牌照自2016年以后暂停受理申请了许多年,后续获得支付牌照只能通过并购的方式,虽然此次条例做了牌照申请的细致化更新,但也不代表就会启动牌照申请的“闸门”,即便后续出具了条例细则,适当开放了申请受理,入围者也得是“人中龙凤”,或者是在金融开放的红利下海外来华的优秀实力机构。

三是监管等级的升级。条例中意外的出现了“系统重要性非银行支付机构”的描述,以往系统重要性金融机构的表述是业务规模大、有巨大影响、若出现风险情况会给地区或全球金融体系带来冲击的金融机构,一般泛指银行巨头等。从这个条款可以看出,监管机构已经将支付机构列入银行等金融机构的监管标准来看待。

一是首次提出反垄断的认定和审查条款,以及明确监管机构可以向反垄断执法机构建议对滥用市场支配地位的行为、进行停止实时集中、按照支付业务分类型进行拆分支付机构等措施。

这个看起来就严厉了,如若不遵循安全、高效、诚信、公平竞争的原则,影响市场健康发展,监管有权联合反垄断部门让你停业、拆分。

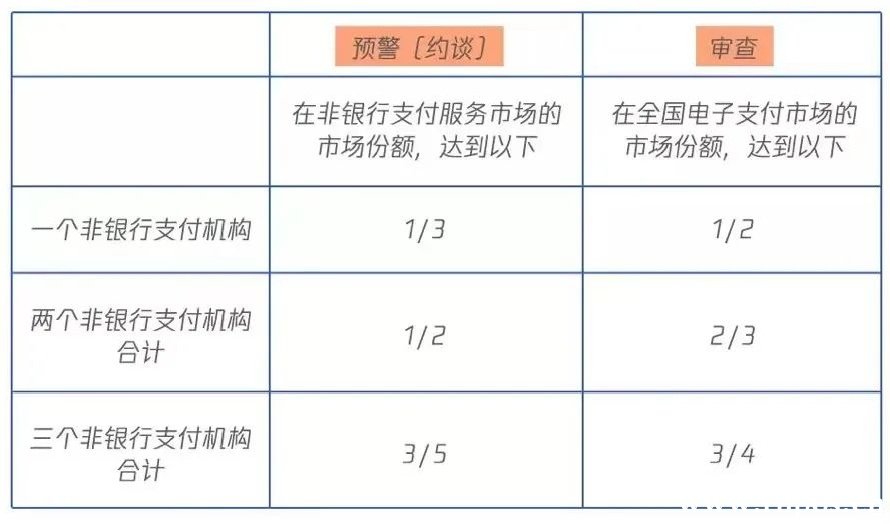

这里有一条预警线和一条认定线,除了市场份额的认定区别,前者是“非银支付服务市场”、后者是“全国电子支付市场”。

“全国电子支付市场”包括了银行等大型金融机构,由于支付机构是“小额高频”的特性,整体还是银行们业务的补充,更不用说会出现支付机构在里面有一家独大的情况。

我们回到“非银支付市场”这个范围里来看,从这里来说市场份额又很难归纳,支付机构主要是账户侧和收单侧的交易,像支付宝和微信支付,除了自营收单侧,还有很多持牌支付机构一起在协助支付宝微信做支付受理,按此交易,要如何统计才不会是重复。

其次,条例草案中一家支付机构全国电子支付市场份额超过50%即可认定为垄断,一旦将其拆分,其就变成了两个支付机构,按实控人还是一个,这依然没有避免实际的垄断。与此同时,这样的处理也与上述条款中一个实控人不能拥有两个支付机构的要求有所冲突。

一家持牌支付机构负责人认为:相比一个实控人不能拥有两个及以上的支付机构的规定,不如一个实控人旗下所有支付机构的市场份额的总和不具有垄断地位更为合理。

在支付行业,交易金额在支付和收单两侧,所以统计整个支付市场的交易规模是实际发生交易金额的一倍。

单纯只以市场份额来认定垄断的话也不够具体,业内有不少声音是期待对支付链路上的各类角色(账户、收单)的不正当竞争进行反垄断约束。

例如,有的支付机构强在账户侧,其他支付机构则替其进行收单受理,那其就会支配收单方合作伙伴进行业务让步,让其他公司无法参与公平竞争。有些是实控人独享的业务场景,其他支付机构也进不去,从这里看收单侧比较被动。

监管对下列情况机构进行暂停其部分业务或全部业务甚至吊销牌照。

一是累计亏损超过其注册资本的50%,很多支付机构注册资本金也就一个亿,但却会出现连年亏损的情况,少则几千万大则数亿,从财务上看,大部分支付机构的盈利能力一直较差,这类要当心了。

二是没有实际开展业务或者业务已经停了2年以上的,以往有不少支付机构,其实控人进行捂盘待价而沽,也不经营业务,做商业投机的,这类机构将是监管清退的目标。

三是连续2年分类评级最低的,近些年续展其实有很多业务经验不佳、业务评分较低的已经被清退。

四是对支付服务市场稳定存在具有较大不利影响的情况,如市场较大风险事件,较大品牌舆情事件、大范围损害用户权益的事件。如益民、畅购、先锋等机构。

27号周三19:00, 「支付百科」携多家支付机构负责人直播解读条例草案,马上“预约+关注”

转载请备注文章来自:

http://www.rnpos.cn/wenda/zhifu/6662.html

【免责声明】本站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,目的在于传递更多信息。