来看看你们关心的优惠类的怎么算:原民生类改称优惠类:0.38%

发卡行和银行卡清算机构(银联)对超市、大型仓储式卖场、水电煤气缴费、加油、交通运输售票商户,按照“费率水平保持总体稳定”的原则确定优惠费率,优惠期2年 。也就是发卡行和银联会有一个比标准类底的费率。

借记卡最低费率:发卡行0.273%(单笔10.14元封顶)+ 银联清算费率0.058%(单笔3.25元封顶)+收单服务费(市场调节价)

贷记卡最低费率:发卡行0.351%+银联清算费率0.058%+收单服务费(市场调节价)

按收单方需要保持有0.1%的利润算,新版费率大约为:

借记卡费率:0.273%+0.058%+0.1%=0.431%(单笔16元左右封顶,不同发卡行不一样)

贷记卡费率:0.351%+0.058%+0.1%=0.509%

以上是成本,想要赚钱估计还还要加0.1%左右。也就是民生类商户刷信用卡的手续费在0.6%左右或以上!

县乡优惠(分地区,有的可能就没有了):

县乡一般类:0.5%,0.5%-11元封顶

县乡加油类:0.25%

县乡餐娱类:1%,0.5%-26元封顶

三农商户:0.25%-3元封顶

原公益类改称减免类:0%费率(被很多代理诟病的是这类,别以为0费率很好,你是拿不到分润的)

商户属医疗、教育、社会福利、养老、慈善MCC列表列明的行业之一,包括医疗、教育、社会福利、养老、慈善 。商户性质为事业单位,或能够出具商户免征企业所得税资格认定的证明材料。

那我们再来说说市场的低费率问题

市场上为什么还有低费率

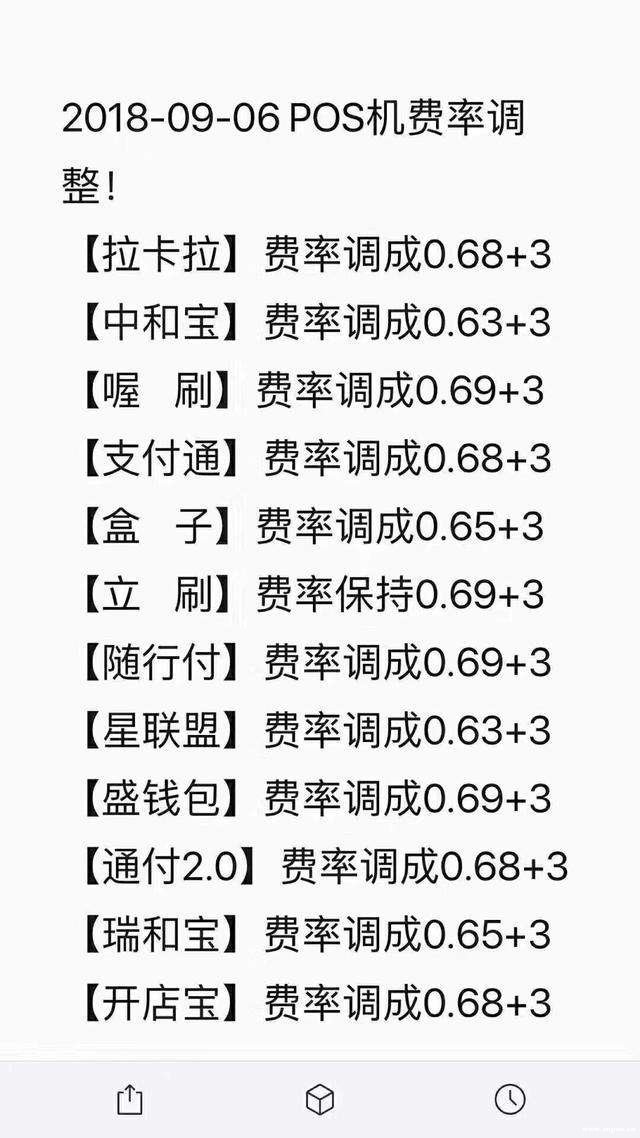

0.55%+3一般合理:利润低,支付公司、代理商开支受限。

0.58%+3一般合理:利润低,支付公司、代理商开支受限。

0.6%+3一般合理:利润低,支付公司、代理商开支受限。

0.65%+3较合理:利润一般,支付公司、代理商开支受限。

0.69%+3合理:利润够支付公司、代理商开支费用,商户完美。

市面上还是有很多0.6秒到产品,甚至信用卡封顶机是怎么办到的呢?

因为秒到资金都是支付公司提前垫付,垫付成本在0.05%-0.1%之间,如果秒到只需要0.6%,刷卡账单如果是标准类行业,支付公司肯定要亏本的,所以低于0.6秒到的产品大多数要跳码。

另外还有信用卡封顶机,肯定也是跳0费率。另外还有的智能机,看起来高端,其实不是用的银行卡收单系统,走的互联网通道,互联网的手续费成本本来就低,所以做到信用卡封顶也不奇怪了。

中国有句老话,真不二价,便宜没好货!如果盯着便宜就很容易掉进二清陷阱。最后导致资金安全都没有保障。所以科长建议大家不要一味的图便宜!

看清社会坑,合理做支付,持续关注话又说回来哪一种POS机费率少又安全的?代理又肯让利润给消费者的?答:您可以联系客服,让客服为您挑选推荐。

转载请备注文章来自:http://www.rnpos.cn/zhifuxinwen/2611.html

【免责声明】本站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,目的在于传递更多信息。

看了以上文章的44.75%用户还看了以下内容:

看了以上文章的44.75%用户还看了以下内容:

看了以上文章的26.02%用户还在看以下内容:

看了以上文章的26.02%用户还在看以下内容:

看了以上文章的16.43%用户还看了以下内容:

看了以上文章的16.43%用户还看了以下内容:

POS机网文章上一篇:百分之百不跳码的POS机是否真实存在? ;POS机网文章下一篇:POS机办理如何选择一清POS机品牌