pos机费率最新表格(手续费标准规定)

POS机新闻 | 2020-12-16 20:42

信用卡和刷卡机是孪生兄弟,就像手机和WiFi一样,如胶似漆,谁也离不开谁。

在当年,让银行最头疼的不是羊毛党,而是封顶机,一顿操作猛如虎,十万块钱就到手, 刷卡费用二十五,银行就是二百五。

任何羊毛都要建立在费率之上,费率是羊毛党和TX党的基本盘,在这里,讲一下刷卡机的费率历史。

1999年,央妈出台了刷卡机手续费规定,这是央妈第一次搞这玩意,纯属没经验,也不知道怎么定费率,只能拍脑袋,直接参照了墙外的做法,日本的收单手续费在3%-4%,香港的在1.8%左右,新加坡的在2%左右。那时候是没有支付公司的。只有收单行,和发信用卡的发卡行,当时在商家刷卡商家还得办好几台POS机。

当时的刷卡手续费贼贵,有些地方的刷卡手续费高达3%,好在刷卡的人也不多,就这么凑合着过了两年,但商户们一直不乐意,纷纷抱怨手续费太贵,有些城市的商户开始抱团跟银联谈判,认为手续费太高,不符合国情。

时间来到了2003年,央妈再次出手,制定了新版费率政策。

储蓄卡和信用卡的手续费是一样的,当年的手续费确实很高,同时,出现了大名鼎鼎的封顶机,这玩意让银行受尽了苦头。

收单行有自主定价权,费率依然高居不下,甚至把魔抓伸向了医院,当时北京有几家医院下海尝鲜,装上了刷卡机,前三个月免费,后面居然收取1%的刷卡费,气得医院直跳脚。

虽然出现了封顶机,但当时真实营业的商家,才能办一个刷卡机,最好是批发类的商户,才能玩封顶机,然后悄咪咪地给别人套现,收1%-2%的手续费。

时间来到2011年,央妈发放了第一批支付牌照,一个崭新的行业诞生了,这让套现从暗处走向明处,刷卡机行业迎来了群魔乱舞的盛况。

这下倒好了,费率进一步下调,加上第三方支付市场缺乏监管,群魔乱舞,信用卡套现的春天来了。

第三方支付公司的封顶机太容易弄到手了,导致封顶机大杀四方,只需二三十元的手续费,就可以刷个十万八万出来。

2013年,在华强北,看着刷卡机代理给别人套现,拿出一个手刷,给别人套了2万块,收人家200块手续费......那时候,一个只有一个商户大机器价格一千多,一个手刷蓝牙MPOS机价格三四百,这些都是常规操作。

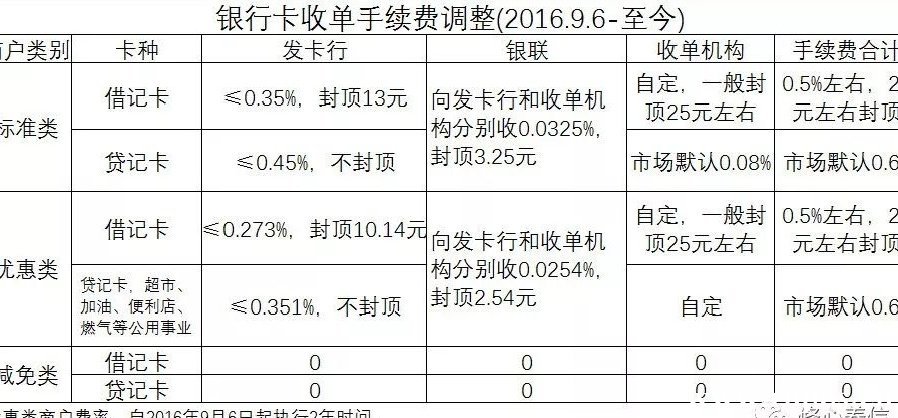

2016年,央妈叕出手,先禁止网购平台公开叫卖POS机,但是一些小平台,比如微店或者闲鱼,依旧在卖POS机;另外,央妈再一次调整银行卡收单手续费,这就是赫赫有名的“九六费改”事件--封杀封顶机。

2016年开始pos机费率至今最新表格(手续费标准规定)借记卡手续费上有封顶,信用卡手续费上不封顶,封顶机的辉煌戛然而止。所以以后别问有没有封顶机!!!!!!

自从没了封顶机,羊毛党套现搞搞阵的成本上升,当然,对额度党的也是一样的。

当然还有人问,为什么文中没有提到小额双免0.38%费率(1000元及1000元以内免输密码免签名)这个小额双免不算是在费率改革之内的,因为这个是银联补贴的,银联为了与支付宝微信抢夺市场以及为了大家使用卡付款更加方便,就把费率补贴至0.38%。

我们解读一下现在的,也就是2016.9.6----至今的费率成本(我们只算收单机构的成本价,因为我们POS都是从收单机构出来的,我们先算算他的固定成本)以及收单机构的利润。

首先我们来说标准类商户,什么是标准类商户?标准类商户可以理解为除了两个优惠类(加油站,超市(大型仓储业),2020年9月6号取消了加油站的优惠类,把加油站归为标准类了,以及2021年会陆续取消超市的优惠商户这也是2020年下半年大部分POS机涨价的原因)以及减免类(事业公共单位如医院,学校,市民服务中心等等国家单位)的以外全部商户

表格第一个为收单机构(POS公司)标准类商户借记卡(银行卡)成本:其中费率成本价:发卡行是收0.35%+银联收0.0325%*2(为什么要×2,因为银联是收两份,发卡行那里和收单机构,以下不再解释)=0.415%,封顶成本:发卡行13元+银联3.25元=16.25元,所以支付公司标准类商户银行卡成本价为:0.415%费率,封顶16.25元,正常市场价为0.5%费率,封顶25元,市场价-成本价为POS机公司的利润

表格第二个为收单机构(POS公司)标准类商户贷记卡(信用卡)成本:发卡行是收0.45%+银联收0.0325%*2=0.515%,所以支付公司标准类商户信用卡成本价为0.515%,正常市场价为0.6%,市场价-成本价为POS机公司的利润。

表格第三个为收单机构(POS公司)优惠类商户借记卡(银行卡)成本:其中费率成本价:发卡行是收0.273%+银联收0.0254%*2=0.3238%,封顶成本价:发卡行10.14元+银联2.54元=12.68元,所以支付公司银行卡优惠类成本价为:0.3238%费率,封顶12.68元,正常市场价为:0.5%费率,25元封顶,市场价-成本价为POS机公司的利润。

表格第四个为收单机构(POS公司)优惠商户贷记卡(信用卡)成本:发卡行收0.351%+银联收0.0254=0.4018%所以支付公司优惠类商户信用卡成本价为0.4018%,正常市场价为0.6%,市场价-成本价为POS机公司的利润。(支付公司主要赚钱的渠道之一,有接近万分之十几二十的利润)

表格第五个为收单机构(POS公司)减免类银行卡,信用卡成本:0元

看过这个表就有人问了,那为什么支付公司不全部做优惠类商户或者减免类呢,首先一家支付公司的交易量里面优惠类商户交易量是有个比例上限的,是不能超过的。

这些都是目前来说支付公司的成本价,至于为什么支付公司成本价是0.515%,国家标准市场费率是0.6%,而你们手上费率反而有0.49,甚至更低的机子,这个就是支付公司盈利手段和竞争原因等造成的。

转载请备注文章来自:

http://www.rnpos.cn/zhifuxinwen/6311.html

【免责声明】本站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,目的在于传递更多信息。