(一)基本情况。

2014年3月份,中国人民银行下发文件《中国人民银行支付结算司关于暂停支付宝公司线下条码(二维码)支付等业务意见的函》,紧急叫停腾讯、支付宝的虚拟信用卡产品。随后,国内各大电商纷纷绕过银行,推出互联网个人信用支付产品。

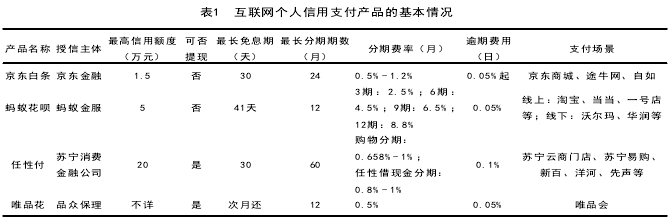

当前的互联网个人信用支付产品主要有京东白条、蚂蚁花呗、任性付、唯品花(见表1)。

(二)特点。

1.基于电商平台,有庞大的授信对象基数。

目前国内的互联网个人信用支付产品都以电商平台为依托,没有独立账号,其授信主体或与电商平台同属一个母公司(如京东白条、蚂蚁花呗、任性付),或采取于电商平台合作的方式(如唯品花)。由于各大电商平台目前拥有庞大的用户(据国内移动互联网大数据监测平台TrustData于2015年11月14日发布两份报告,报告显示,2015年双十一当天淘宝日活跃用户数过亿),互联网个人信用支付产品拥有庞大的授信对象基数。

2.具备显着的信用卡特征,支付场景呈现线上线下融合趋势。

互联网具备授信额度、免息期、逾期罚息、支付和还款等操作环节,甚至还具备提现功能,基本上涵盖了信用卡的基本特征,且其支付场景也跨出电商平台,呈现线上线下融合趋势。目前,除唯品花的支付场景仅限于唯品会外,其他互联网个人信用支付产品的支付场景都跨出了其原有的电商平台,如任性付可在苏宁云商门店进行支付,蚂蚁花呗可在沃尔玛、华润、永辉超市、易初莲花(上海、广州)等线下超市及便利店使用。

3.申请流程简单,授信依托大数据。

不同于传统的银行信用卡申请需要遵循“三亲”(即“亲访、亲签、亲核”)原则,互联网个人信用支付产品申请流程较为简单,用户申请授信额度前需对其账户进行实名认证,实名认证后进入申请通道,填写相关信息,系统根据个人基本情况、账户信息、消费记录和偏好等大数据信息进行风险评级,最终评估出用户的信用额度。用户额度申请和授信过程仅需几分钟即可完成,具有“即申请、即授信、即使用”的特点。

二、值得关注的问题。

(一)产品性质不明确,授信主体资质不确定。

一是当前对于互联网信用支付产品性质无统一定义。京东表示京东白条并不属于信贷类产品,而是京东商城的应收账款,是一种商业信用行为;尹一军(2016)等学者将互联网信用支付产品定义为互联网消费金融;杨国娜(2016)等学者将互联网信用支付产品定义为虚拟信用卡。二是授信主体资质不确定。《信用卡业务管理办法》第五条规定,商业银行发行信用卡必需经中国人民银行批准,非金融机构、非银行金融机构、等不得经营信用卡业务。《消费金融公司试点管理办法》第四条规定,消费金融公司名称中应当标明 “消费金融”字样。目前四家授信主体均为非银行机构,只有苏宁消费金融有限公司是经银监会批准成立的消费金融公司。由于目前互联网个人信用支付产品的性质未明确,授信主体是否具备授信资质也难以界定。

(二)业务的跨界融合性导致监管责任不明晰。

《关于促进互联网金融健康发展的指导意见》明确了互联网金融的监管分工,互联网支付业务由人民银行负责监管,互联网消费金融业务由银监会负责监管。目前,人民银行对互联网支付业务的监管仅限于是对银行业金融机构和第三方支付机构开展的互联网支付业务的进行监管,相关的规章制度和规范性文件也局限在银行业金融机构和第三方支付机构开展的互联网支付业务上。对于互联网个人信用支付这种具有跨界融合性的新兴业务,目前互联网个人信用支付业务的监管主体和监管责任尚不明晰。

(三)“特约商户”准入门槛较低,易产生套现风险。

对于电商平台的第三方卖家申请开通互联网个人信用支付产品支付,系统会自动根据卖家店铺的等级、开店时长、信用记录、处罚记录、主营类目等综合评估,然后做出是否同意开通的决定。相比线下收单,收单机构应遵循‘了解你的客户'原则,确保拓展的特约商户依法设立、从事合法经营活动,并对所拓展的特约商户收单业务进行管理,电商平台为第三方卖家开通互联网个人信用支付产品支付功能的门槛较低。由于电商平台“特约商户”准入门槛较低,加上目前相关法律制度的不完善,互联网个人信用支付产品更容易产生套现风险。卖家通过和买家串通制造虚假交易进行套现,从中收取一定比例的手续费,甚至部分卖家打着“套现”旗号,实施欺诈行为。据蚂蚁花呗公布的打击套现成果显示,截至2015年8月,蚂蚁花呗共清理了数千个涉事商家,其中包括一些涉嫌套现欺诈的商家。

(四)金融消费者权益保护存隐患。

一是用户在申请信用额度时需要提交银行卡号、手机号码、身份证号等个人信息,这些信息的保护措施如果不够严密,则存在泄露、被非法盗取甚至篡改的风险。二是远程授信及远程交易无法确定申请者是否是本人,存在冒用他人信息申请授信或者盗刷,或者不法分子利用系统漏洞进行盗刷而被盗刷者不知情的情况。《中国经营报》记者通从被盗刷京东白条账户的当事人了解到,京东白条被盗刷时通常没有收到短信提醒,即便是发现账户被盗刷也不能及时取消未完成的订单,且被盗刷订单中的手机号码无法在当事人账户中显示。三是电商平台目前对非法套现和用户被盗刷这两种情况无法辨别,因而用户遭到盗刷也维权无果。

三、相关建议。

(一)完善相关规章制度,规范互联网个人信用支付业务发展。

一是加强互联网个人信用支付业务的资质认证,制定科学合理的准入条件,对业务主体的资金实力、风险控制能力、评级机制的科学性等设定相应的标准。二是建立互联网个人信用支付业务管理办法,明确互联网信用支付业务的信用额度、支付范围、商户准入、安全技术标准、风险防范等方面的规定,引导个人信用支付业务合规发展。

(二)明确监管责任,构建协同监管机制。

明确互联网个人信用支付产品的性质,明确监管主体和责任,并根据业务的跨界融合性,构建协同监管机制。

(三)加强“特约商户”管理,建立动态监管机制。

一是适当提高“特约商户”的准入标准;二是加强对“特约商户”的日常管理和培训,定期推送培训资料,引导“特约商户”合法经营;三是对“特约商户”的交易数据进行动态监管,分析涉嫌套现的可疑商户,及时采取处理措施。

(四)加强对个人信息保护力度。

一是制定用户信息保护标准和安全监管规则,规范授信主体对用户个人信息的收集使用范围和行为,建立数据保护、隐私保护的规则,加强对敏感数据信息的保护和监管,加大信息泄露追责力度因。二是引导电商平台加大信息技术安全的研发力度,降低平台安全漏洞给用户带来资金和信息安全隐患,进一步完善实名制审核、交易真实性、客户信息安全、支付指令的确认等方面的风险管理手段。

转载请备注文章来自:http://www.rnpos.cn/wenda/zhifu/222.html

【免责声明】本站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,目的在于传递更多信息。

看了以上文章的44.75%用户还看了以下内容:

看了以上文章的44.75%用户还看了以下内容:

看了以上文章的26.02%用户还在看以下内容:

看了以上文章的26.02%用户还在看以下内容:

看了以上文章的16.43%用户还看了以下内容:

看了以上文章的16.43%用户还看了以下内容:

POS机网文章上一篇:“马云支付宝事件”是马云最大的污点,他到底 ;POS机网文章下一篇:微信支付的好处