6月29日,央行发布加急文件要求从2018年7月9日起,按月逐步提高第三方支付机构客户备付金集中交存的比例,至2019年1月14日实现100%交存。

什么是支付机构客户备付金?

支付机构的客户备付金,是指客户在支付机构开立虚拟账户,然后充值在里面的资金。这部分资金最终归属权是客户,但已交付给支付机构,类似“商业信用”或“预付款”性质,并不属于支付机构的自有财产。

由于客户付款和商家收款之间存在着时间差,因此支付机构账户里的备付金累积起来就会形成一笔沉淀资金,支付机构将这笔沉淀资金存入商业银行之后就会获取一定的利息收入。

预计全行业备付金总额约在1.17万亿元,以支付宝和微信的市场份额估算,两家机构产生的备付金应该分别在6000亿元、4000亿元左右。按照年化1.265%左右的协议存款利率计算(最高上浮10%),实现100%交存后,支付机构利息收入较之前将减少约148亿元。

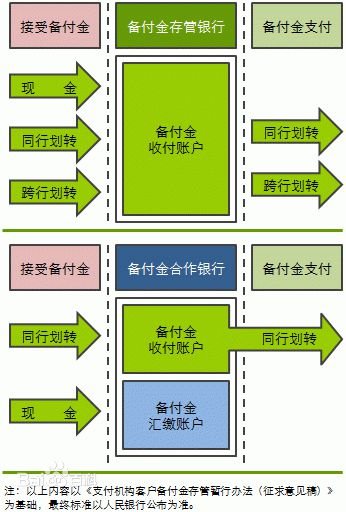

第三方支付机构的客户备付金规模如此庞大,而且多家第三方支付机构设立多银行账户,客户备付金分散存管会导致风险的存在:

支付机构备付金风险:

1.客户备付金存在被支付机构挪用的风险,这一风险曾大面积出现过。

2.支付机构违规占用客户备付金用于购买理财产品或其他高风险投资。

3.支付机构通过在商业银行开立的备付金搞跨行资金清算,超范围经营,变相行使央行或清算组织的跨行清算职能。甚至有支付机构借此便利为洗钱等犯罪活动提供通道,也增加了金融风险跨系统传染的隐患。

4.客户备付金的分散存放,不利于支付机构统筹资金管理,存在流动性风险。

2017年1月,央行宣布将直接收拢备付金统一管理权限,要求支付机构将一定比例的客户备付金缴存至指定机构专用存款账户。但当时,央行并未明确“一定比例”究竟多少,某些互联网支付和预付卡支付公司,根本没有大规模上缴备付金。央行在2017年12月下发特急文件《支付机构客户备付金集中存管指引》(248号文)要求,2018年起支付机构客户备付金集中交存比例将由现行20%左右提高至50%左右,成为对支付机构备付金真正“动手”处置的开头。6月29日,中国人民银行发布《关于支付机构客户备付金全部集中交存有关事宜的通知》(银办发【2018】114号,以下简称“114号文”),规定自2018年7月9日起,按月逐步提高支付机构客户备付金集中交存比例,到2019年1月14日实现100%集中交存。由于支付机构资金成本为0,备付金是银行“拉大额存款”的便捷方式,同时,支付机构也可以“躺赚”一笔不少的利息收入,因此,银行与支付机构在备付金上形成了不小的共同利益。

新规对占据第三方支付市场交易规模约90%的两大支付巨头——支付宝和财付通影响首当其冲,另外,对于一些长期靠着挪用备付金理财等而获利的中小支付机构来说,也成为生死攸关的问题。

连连支付CEO潘国栋便曾表示,收缴备付金让所有支付公司的银行通道都将站在同一起跑线上,银行通道的竞争差异不复存在,并且备付金逐步实现百分百的集中存管似乎又掐断了一部分支付机构的利润支撑线,对于本就薄利的支付行业而言,似乎盈利的空间被再次压缩。

第三方支付已经进入下半场,支付下半场的竞争也将从“广度”走向“深度”。第三方支付机构需要科技应用、资本助力和资源整合这样的“深度”能力,布局如智能收付款、消费分期、供应链融资、信贷业务、理财业务、跨境业务等创新业务,用新的增值服务来适应激烈的市场竞争。

第三方支付客户备付金100%交存背后有何意义?

1.意味着党中央国务院防范化解金融风险的政策措施得到进一步落实。有效防范资金被支付机构转移挪用或进行其他投资的现象再发生。同时更便于央行随时掌握第三方支付机构在客户资金管理上的动态,做到对资金异常苗头能早发现,将风险消灭在萌芽状态。

转载请备注文章来自:http://www.rnpos.cn/zhifuxinwen/3053.html

【免责声明】本站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,目的在于传递更多信息。

看了以上文章的44.75%用户还看了以下内容:

看了以上文章的44.75%用户还看了以下内容:

看了以上文章的26.02%用户还在看以下内容:

看了以上文章的26.02%用户还在看以下内容:

看了以上文章的16.43%用户还看了以下内容:

看了以上文章的16.43%用户还看了以下内容:

POS机网文章上一篇:新国都:立足POS制造 进军电子支付方案 ;POS机网文章下一篇:"0费率"时代终结_0费率支付公司已无